Eu nunca conheci a Imelda. A mãe de três filhos mora em Garcia-Hernandez, nas Filipinas, e é dona de um negócio de transporte com o marido. Juntos, eles possuem uma 'motorella'; um híbrido interessante entre um táxi e um jinriquixá que o marido dela usa para transportar habitantes ao redor.

Ela estava procurando um empréstimo de 7.000 pesos filipinos (cerca de US $ 175) para comprar pneus, óleo para motor e gasolina. Suas motivações para buscar esse empréstimo devem ser familiares para qualquer pai:

Ela espera lucrar muito com seus negócios para poder apoiar as necessidades de seus filhos. Seu lucro será para as mensalidades escolares e comida para sua família. No futuro, Imelda espera ter outros negócios para que seus filhos possam terminar seus estudos.

Ela postou um anúncio em Kiva Kiva: Chage vive emprestando dinheiro para outras pessoas Kiva: Chage vive emprestando dinheiro para outras pessoas Leia mais. Este titã da Microlending tornou fácil emprestar pequenas somas de dinheiro a empresários do terceiro mundo há anos e pode orgulhar-se de ser o veículo que arrastou incontáveis milhares de pessoas para fora da pobreza.

Custando US $ 25, eu e vários outros doadores baseados no Reino Unido e nos EUA levantamos o capital para o empréstimo da Imelda; que foi devolvido em sua totalidade alguns meses depois.

Estamos todos familiarizados com Kiva. Esse modelo de empréstimos de juros médios de baixo valor funciona bem e possibilita que pessoas que tradicionalmente têm sido negligenciadas pelas finanças tradicionais obtenham crédito. No entanto, a percepção pública desse paradigma de empréstimo é associada principalmente ao mundo em desenvolvimento.

Fiquei surpreso ao descobrir que os empréstimos peer-to-peer também estão desafiando os gostos do BarclayCard e do CitiBank em suas terras tradicionais do Ocidente afluente. Atualmente, existem vários serviços no mercado que permitem que os credores ofereçam crédito e que os mutuários obtenham acesso a fundos sem negociar com um banco ou cooperativa de crédito. Eu olhei para três deles e explorei como eles estão agitando o jogo das finanças.

WikiLoan

WikiLoan visa tornar o processo de emprestar dinheiro de amigos e familiares que pouco mais fácil. De cada etapa do processo de empréstimo, incluindo a publicidade de seu empréstimo nas mídias sociais, a organização de uma nota promissória e o gerenciamento de pagamentos.

É importante ressaltar que o WikiLoan não oferece dinheiro em si. O aviso de isenção em sua página inicial declara que “a WikiLoan, Inc. não empresta dinheiro nem combina com um credor. A WikiLoan fornece documentos e ferramentas com base em taxas para os Mutuantes e Mutuários gerenciarem o processo de empréstimo e empréstimo entre pares. Para encontrar um credor, envie um e-mail para alguns amigos e peça-lhes que participem do financiamento de sua solicitação de empréstimo. ”

Se você se inscreveu no WikiLoan para evitar encontrar amigos e familiares por dinheiro, você está no lugar errado.

Ainda assim, confusamente, há um mercado de emprestadores dispostos a emprestar todas as linhas de crédito publicitárias, juntamente com as taxas de juros e condições de empréstimo propostas. Isso parece totalmente contraditório com sua declaração anterior de não combiná-lo com um credor.

Ainda é um conceito interessante. Inúmeros relacionamentos foram azedados como resultado de amigos e parentes calejados que se livraram da dívida. Isso traz esse empréstimo informal para uma área menos cinzenta com um arcabouço legal, com um mecanismo para lidar com os pagamentos.

Existem algumas diferenças cruciais entre o WikiLoan e o empréstimo formal. Em primeiro lugar, receber financiamento exige que você primeiro acumular até a quantia de US $ 25. Isso pode ser um pouco intragável para algumas pessoas. Além disso, toda a experiência parece um pouco divorciada da experiência fluida da maioria dos sites bancários. 6 Razões do senso comum pelo qual você deve fazer transações bancárias on-line, se você já não tem [6] [Opinião] Como você costuma fazer o seu banco? Você dirige para o seu banco? Você espera em longas filas, apenas para depositar um cheque? Você recebe extratos mensais em papel? Você arquiva aqueles ... Leia Mais. Criptografia SSL O que é HTTPS e como ativar conexões seguras por padrão O que é HTTPS e como ativar conexões seguras por padrão As preocupações de segurança estão se espalhando por toda parte e atingiram a vanguarda da mente de quase todos. Termos como antivírus ou firewall não são mais um vocabulário estranho e não são apenas entendidos, mas também usados por ... Leia mais não está habilitado em todo o site, o que é problemático para um site nos serviços financeiros.

Minha suspeita de WikiLoan foi aumentada quando executando um domínio WhoisHostingView torna as pesquisas WHOIS mais fáceis do que nunca [Windows] DomainHostingView torna as buscas WHOIS mais fáceis do que nunca [Windows] No início deste mês, escrevi sobre como examinar as informações WHOIS de um domínio como forma de avaliar a autenticidade e confiabilidade do site. Foi só depois de ter publicado esse post ... Leia Mais consulta contra o seu nome de domínio. Ao executar uma consulta contra o Barclays ou o CitiBank, você receberá um endereço registrado para o nome do domínio. Isso geralmente é em um endereço comercial ou em um escritório. No entanto, a WikiLoan optou por basear suas operações em um endereço residencial em Beverly Hills.

Isso, combinado com a atitude levemente arrogante de criptografar o tráfego em seu site e a ligeira incoerência do site, é o suficiente para eu recomendar evitar o WikiLoan.

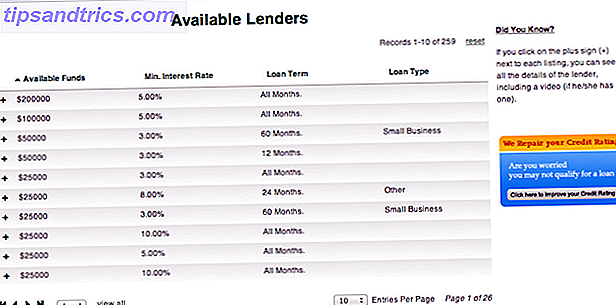

Clube de Empréstimo

O Lending Club é uma startup sediada em San Francisco que conecta emprestadores e tomadores de empréstimos desde 2006. Registra-se na SEC, totalmente acima do quadro com todos os empréstimos sendo processados pelo WebBank; um banco aprovado pela FDIC com sede em Utah.

Ele permite que os credores individuais forneçam facilmente serviços financeiros às pessoas com base em sua pontuação de crédito, uso e histórico. Todos os empréstimos são quirografários, sendo os juros calculados com base no risco esperado do mutuário.

http://www.youtube.com/watch?v=u8WHBRWzfxk

Talvez as vantagens mais convincentes do modelo do Lending Club sejam que os credores podem espalhar o risco escolhendo quais empréstimos devem ser cumpridos e quanto desejam se comprometer com um indivíduo. A totalidade do capital do credor não precisa ser investida em uma única pessoa.

Este modelo simples não é muito diferente do Kiva e está tendo níveis semelhantes de sucesso. No ano passado, quase 120 milhões de dólares foram emprestados somente no mês de fevereiro, representando um desafio significativo à homogeneidade do sistema tradicional de empréstimos.

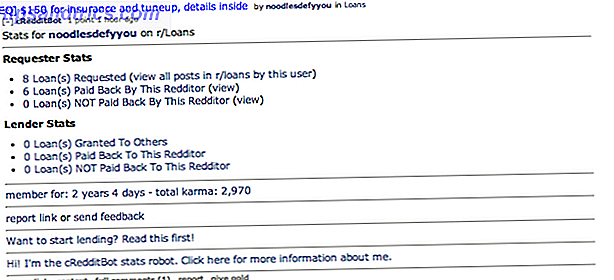

/ r / loans

O Reddit aparentemente tem uma comunidade para tudo. Um que não obtém reconhecimento suficiente é o / r / loans, que permite aos redditors ajudar outros membros da comunidade do Reddit em momentos de necessidade.

Existe até uma forma rudimentar de classificação de crédito. O apropriadamente chamado Credditbot examina o carma de um usuário, bem como a atividade anterior de empréstimo e empréstimo de um usuário no subreddit de / r / loans. Quando alguém envia um pedido de empréstimo no subreddit, o Credditbot automaticamente publica essas estatísticas como um comentário na postagem.

Esta classificação de crédito também pode ser verificada com uma ferramenta gratuita baseada na web do desenvolvedor americano Justin Paulin.

Ramon Chiratheep é um estudante e jornalista de relações públicas do Reino Unido que usou / r / loans tanto como tomador de empréstimos quanto como credor.

Eu emprestei cerca de 100 libras para pessoas diferentes e, sim, recebi de volta. Às vezes os outros não são tão sortudos, mas os meus eram pequenos. Emprestar essas pequenas quantias significava que eu precisava pedir dois grandes empréstimos de £ 250 e um de £ 150, porque credditbot me dava uma boa avaliação.

E sim, eu paguei de volta quando chegou a hora. Não usei isso por um tempo, mas geralmente ajuda se você estiver bastante ativo no Reddit e em sua conta pessoal, pois isso mostra que é improvável que você se arriscar com todo esse dinheiro, considerando que você gastou tanto tempo construindo. delicioso e delicioso karma.

[/ r / loans]… são os melhores do Reddit. Quando um amigo da família que eu conheço por quase toda a minha vida se recusa a me dar um empréstimo de curto prazo por causa de uma besteira "você nunca sabe o que pode acontecer na próxima semana", mas um estranho on-line está disposto a dar esse salto de fé porque alguém está em necessidade ... Isso só me dá fuzzies quentes ao redor.

Conclusão

A banca principal está aqui para ficar. Não há dúvidas sobre isso. E não vejo empréstimos peer-to-peer desbancando o domínio dos grandes bancos e das empresas de cartão de crédito.

Mas o que você acha? Você já usou empréstimos peer-to-peer no passado? Quais são seus pensamentos sobre isso? Deixe-me saber nos comentários abaixo.

Crédito de imagem: espos.de