A violação de dados Equifax foi chocante por várias razões Equihax: Uma das quebras mais calamitosas de todos os tempos Equihax: uma das quebras mais calamitosas de todos os tempos A violação Equifax é a mais perigosa e constrangedora quebra de segurança de todos os tempos. Mas você conhece todos os fatos? Você foi afetado? O que você pode fazer sobre isso? Descubra aqui Consulte Mais informação . Para muitas pessoas, a Equifax ilustrou perfeitamente um grande problema com a proteção de dados pessoais e privados. Uma agência que existe apenas para coletar informações de crédito profundamente pessoais é considerada insuficiente. E, novamente, no rescaldo, o site de recuperação é redirecionado para uma página mal-intencionada.

Nós poderíamos continuar falando sobre Equifax durante todo o dia. Mas neste momento, é hora de olhar para as lições que podemos aprender. Melhor ainda, podemos falar sobre a tecnologia que impedirá que ocorra outra perda de dados no estilo Equifax Como verificar se os dados foram roubados na violação de equifax Como verificar se os dados foram roubados no Equifax Breach As notícias surgiram de um problema Violação de dados Equifax que afeta até 80% de todos os usuários de cartão de crédito dos EUA. És um deles? Veja como verificar. Consulte Mais informação .

Este artigo examinará como o blockchain e a descentralização das agências de classificação de crédito nos manterão seguros.

O que é o Blockchain?

O blockchain é a tecnologia que sustenta as criptomoedas Como o Blockchain da Bitcoin está tornando o mundo mais seguro Como o Blockchain da Bitcoin está tornando o mundo mais seguro O maior legado da Bitcoin sempre será seu blockchain, e essa magnífica tecnologia está pronta para revolucionar o mundo de maneiras que sempre pensei improvável ... até agora. Leia mais (exemplos notáveis incluem Bitcoin e Ethereum Há sempre um momento seguro para investir em Bitcoin ou Ethereum? Existe sempre um momento seguro para investir em Bitcoin ou Ethereum? Sempre haverá uma medida de risco quando "investir" em Bitcoin, Ethereum, ou qualquer outra forma de criptomoeda. No entanto, esse risco pode ser gerenciado. Veja como fazer isso. Leia mais). Explicado de forma extremamente simples, o blockchain é um livro de transações para transações digitais. Sempre que uma transação ocorre, ela é armazenada em um bloco. O bloco é transmitido para uma rede que verifica a transação, adicionando o bloco à cadeia. A verificação de rede interrompe a mesma transação duas vezes e impede que a criptomoeda seja gasta duas vezes.

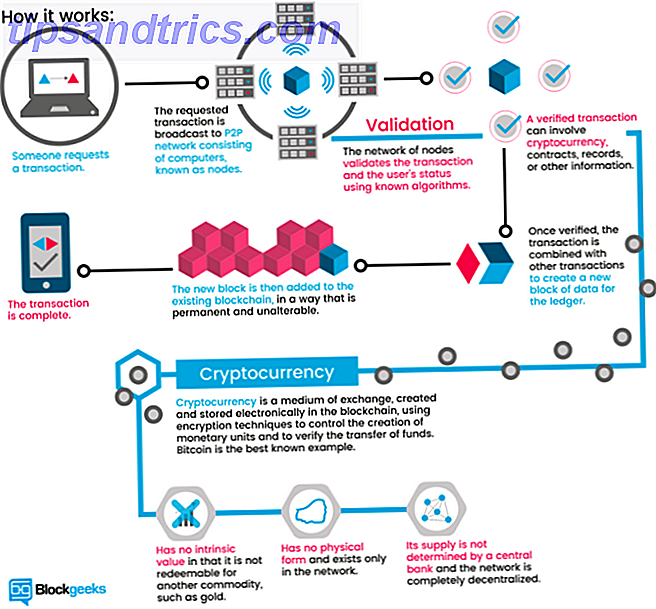

A ilustração da Blockgeeks abaixo oferece um ótimo guia visual de como o blockchain funciona:

O blockchain é revolucionário. Mas talvez o maior blockchain positivo seja o seu uso na redução de fraudes. 5 Fraudes Comuns de Criptomoeda e Como Evitá-los 5 Fraudes Comuns de Criptomoedas e Como Evitá-los Se você estiver interessado em investir no mundo um tanto arriscado da criptomoeda, há alguns golpes comuns que você deve estar ciente. Veja como evitar ser apanhado. Consulte Mais informação .

Por que as agências de crédito não são mais adequadas ao propósito

Uma agência de crédito existe somente para rastrear transações financeiras vinculadas a uma identidade. Eles são essencialmente um serviço de reputação que outras instituições financeiras podem perguntar se você é uma boa perspectiva (ou não). Uma agência de crédito regular tem vários problemas (muitos dos quais enfrentam todas as principais instituições de coleta de dados).

Por exemplo, os bancos de dados centralizados contêm uma enorme quantidade de dados de identificação pessoal. Como vimos em diversas ocasiões, é uma questão de quando - e não se - ocorrer uma violação. (Como congelar seu crédito para evitar o roubo de identidade! Como evitar o roubo de identidade congelando seu crédito Como evitar o roubo de identidade congelando seu crédito Seus dados pessoais foram comprometidos, mas sua identidade ainda não foi roubada. mitigar seus riscos? Bem, você poderia tentar congelar seu crédito - aqui está como.

Além disso, o método de escolha dos EUA - números da previdência social - está ligado a uma seqüência numérica extremamente básica. Os números da Previdência Social não são seguros há muito tempo e nunca foram usados dessa maneira para começar. Além disso, é essencialmente uma senha imutável vinculada ao seu nome Como os sites mantêm suas senhas seguras? Como os sites mantêm suas senhas seguras? Com as violações de segurança on-line regulares relatadas, você está, sem dúvida, preocupado com a maneira como os sites cuidam da sua senha. De fato, para tranqüilidade, isso é algo que todo mundo precisa saber… Leia Mais até o final dos tempos (ou morte, o que ocorrer primeiro).

Usar uma rede blockchain descentralizada alteraria completamente nosso relacionamento com dados privados Cinco maneiras de garantir que seus dados pessoais permaneçam seguros Cinco maneiras de garantir que seus dados pessoais permaneçam seguros Seus dados são você. Seja uma coleção de fotografias tiradas, imagens que você desenvolveu, relatos que você escreveu, histórias que você inventou ou músicas que você coletou ou compôs, ele conta uma história. Proteja-o. Leia mais, assim como as agências que o solicitam sem recorrer aos usuários para alterá-lo. (Todo mundo tem um arquivo de crédito, se você solicitou crédito ou não.) As agências de classificação de crédito desempenham um papel importante na sociedade, mas que quase não foi contestada desde sua criação (a Equifax foi fundada em 1899). Se o seu único papel é um valioso parceiro financeiro histórico, aquele que se recusa a inovar e perde nossos dados privados no processo, não é hora de mudar?

Verificação de crédito Blockchain descentralizada

Blockchain é uma das principais palavras-chave de 2017. Juntamente com criptomoeda, Bitcoin e ICOs, a tecnologia blockchain recebe uma quantidade significativa de impressoras. É predominantemente pelas razões certas. Uma rede que promove a transparência, é escalável e aplicável a uma ampla gama de instituições diárias, é uma mudança de jogo. Mas como funcionaria uma agência de crédito baseada em blockchain?

Para começar, uma agência de crédito descentralizada baseada em blockchain daria poder aos candidatos. Atualmente, toda e qualquer informação da conta é retirada com pouco recurso. As agências de crédito veem as empresas como clientes. Os usuários são apenas uma reflexão numérica.

Os usuários podem oferecer permissão expressa para usar seus dados ou oferecer diferentes formas de dados para sublinhar seus aplicativos. Um exemplo sugere o uso de postagens de mídia social para avaliar a qualidade de crédito. Embora tenhamos visto corretores de seguros tentar aproveitar este tipo de dados, geralmente em detrimento do requerente.

Um sistema baseado em blockchain também teria maior agenciamento sobre o histórico de transações. Como os dados padronizados são acessíveis em tempo real, a consulta a momentos específicos de um histórico torna-se mais fácil. Além disso, aumenta a dificuldade de ocultar as indiscrições de crédito anteriores, como contas falsas, dados falsos e identidades falsas.

Contratos inteligentes são outra opção. Em um nível básico, um contrato inteligente é um programa de computador ou algoritmo que facilita ou impõe um contrato. O contrato é armazenado e validado pelo blockchain. Em relação a uma agência de crédito, os contratos inteligentes podem garantir e impor empréstimos descentralizados. Os usuários podem apostar na reputação, calculando uma ampla gama de contas digitais.

Ela resolverá todos os problemas?

À primeira vista, parece que a tecnologia blockchain resolveria um número significativo de problemas. Mas isso não é tão simples assim. Descentralizar as bases de dados das agências de crédito e introduzir contratos inteligentes para permitir a alavancagem nos pedidos de empréstimo é muito bom. Mas em muitos casos, isso não funcionará como anunciado.

Para começar, a tecnologia blockchain em seu estado atual não é adequada para a vasta gama de dados de identificação pessoal e privada exigidos para uma agência de crédito. A camada superior de dados - transações financeiras - funcionaria bem. Mas a camada secundária de consulta e dados privados não está totalmente pronta para fazer a transição.

Além disso, os contratos inteligentes nem sempre são o que as pessoas pensam. Eles soam ótimos. Afinal, eles são “inteligentes”. Mas eles não podem fazer certas coisas, muito menos esconder seus dados confidenciais. Quando o bloco que contém seus dados estiver ativo em um blockchain aberto, ele será acessível por qualquer pessoa. Ocultar dados, mesmo criptografados, em um contrato inteligente é (pelo menos neste momento) uma tarefa difícil. Existem mecanismos em desenvolvimento para combater esse problema, mas a melhor prática atual é simplesmente manter esses dados longe do blockchain.

Requisitos de dados de balanceamento

A introdução de um registro de dados aberto e de fácil acesso não enche todo mundo de alegria. Como eu disse acima, os dados seriam acessíveis em um blockchain descentralizado que é verificado por qualquer pessoa . O significado, uma vez que os dados são verificados como parte da cadeia, está disponível para qualquer um. Isso cria um problema diferente.

Muitas pessoas estão extremamente irritadas com a Equifax por vazar seus dados de identificação privados para um hacker ou hackers ainda desconhecidos. Mas se não houvesse uma violação de dados, teoricamente seus dados pessoais permaneceriam seguros, longe de olhares indiscretos. Nem todo mundo vai baixar um blockchain inteiro relacionado a uma agência de crédito. Mas alguns o fariam, especialmente se usassem um blockchain aberto.

Blocos Privados

Claro, isso não é uma nova questão da tecnologia blockchain. É inteiramente possível construir um blockchain privado para uso exclusivo de uma organização ou empresa. Um blockchain privado se afasta dos alicerces centrais da tecnologia. Em vez de ser aberto, uma organização ou indivíduo controla rigidamente qualquer acesso. Em vez de permitir que uma rede inteira de usuários individuais verifique as transações, o dever recai sobre apenas alguns.

Blockchains privados irão apresentar na vida diária, em breve. Eles são de particular interesse para instituições financeiras cujos clientes exigem privacidade. Um blockchain privado pode operar de duas maneiras:

- Privacidade total: uma única pessoa, entidade ou empresa possui e opera o blockchain. As permissões de gravação são extremamente restritivas e as permissões de leitura são limitadas a um certo grau.

- Consórcio: um grupo de usuários pré-selecionados ou empresas controlam. Os dados exigem verificação por todo o grupo (ou uma porcentagem) antes de serem adicionados ao blockchain.

Assim, enquanto a ideia central de um livro individual permanece, o acesso aberto não. Como você verá na próxima seção, várias organizações estão trabalhando em questões de privacidade e acesso.

Agências de Crédito e Números da Previdência Social

Não está claro quais seriam os resultados da mudança para um sistema de verificação de crédito baseado em blockchain. Os defensores da tecnologia Blockchain são obviamente otimistas em um switch. Entrar em um sério desconhecido é demais para os outros contemplarem, no entanto. Algumas empresas já estão dando o passo em direção aos serviços de atestado de identidade blockchain.

1. Bloom

Bloom é um protocolo de ponta a ponta com foco em avaliação de risco e pontuação de crédito. O objetivo é oferecer todo um ecossistema de crédito, bem como a oportunidade de acesso de crédito a indivíduos que nunca foram "sem banco". O BloomID é fundamental para esse sistema, permitindo que os usuários estabeleçam uma “identidade federada global com terceiros independentes que publicamente garantem suas informações de identidade e status legal”.

O sistema Bloom implementa a classificação de muitas das fontes de dados alternativas que consideramos anteriormente, incluindo pagamentos de serviços públicos consistentes, pagamentos de serviços e assim por diante. Para agregar mais valor a uma solicitação de crédito, os usuários podem “apostar” seus colegas, como uma forma de co-assinatura. Os mutuários que pretendem inadimplir não apenas prejudicam seu BloomScore (a versão Bloom de uma pontuação de crédito), mas também seus amigos.

As identidades são criadas e verificadas com fontes do mundo real. A rede Bloom depende de nós estabelecidos para verificar as informações de identidade do usuário. Todos os nós pré-ordenados são abertos e igualmente verificados. Assim, enquanto um usuário pode solicitar crédito usando um conjunto de informações falsas, é extremamente improvável que receba uma confirmação.

A Bloom lançou uma OIC em novembro de 2017 para atrair investidores e elevar o perfil da plataforma.

2. MicroMoney

O MicroMoney tem como objetivo levar os serviços de crédito para os estimados 2 bilhões de indivíduos sem banco, em 100 países. O serviço foi testado com sucesso em todo o Camboja, Mianmar e Tailândia, e deve ser lançado na Indonésia, no Sri Lanka e nas Filipinas dentro de três meses.

O MicroMoney difere do Bloom, pois seu principal objetivo é conectar novos clientes aos serviços financeiros existentes. Por sua vez, novos clientes podem se conectar a empresas existentes ou iniciar seu próprio acesso a novas linhas de crédito. No entanto, como o Bloom, o MicroMoney valorizará uma solicitação de crédito do usuário com fontes de dados alternativas, incluindo o comportamento de redes sociais e da Web, listas de contatos e serviços de mensagens.

Além disso, o algoritmo MicroMoney rastreará os mutuários durante os formulários de solicitação de crédito (preenchidos por meio de um aplicativo de smartphone para permitir uma visão mais profunda dos hábitos privados dos tomadores de empréstimo), analisando sua tomada de decisão. Alguns parâmetros incluem quanto tempo o mutuário demora para preencher o formulário, quantas vezes o campo salarial é alterado e momentos de dúvida para campos específicos. O MicroMoney aproveitará a enorme quantidade de dados disponíveis para desenvolver perfis detalhados de usuários.

Por fim, a MicroMoney desenvolveu um algoritmo de autoaprendizagem que aproveita a rede Neural do Microsoft Azure para calcular riscos. Quanto mais empréstimos são fornecidos, mais rápido o algoritmo aprende, mais rápido os empréstimos arriscados reduzem.

3. Pavimente

A Pave é uma agência de crédito alternativa existente que se concentra em subscrição e empréstimo para aqueles com histórico de crédito limitado. Até agora, a Pave forneceu fundos para mais de 1.600 indivíduos com histórico de crédito limitado, com foco em mutuários e imigrantes mais jovens.

A Pave criou um novo perfil de crédito global (GCP) que os usuários podem levar onde quer que estejam. Por sua vez, os usuários podem solicitar crédito em qualquer país, desde que seu GCP seja positivo. Como a Bloom e a MicroMoney, a Pave aproveitará novas formas de dados financeiros para oferecer aos usuários a oportunidade de comprovar sua credibilidade.

Além disso, o Pave permitirá que seus usuários tenham maior controle sobre quais instituições podem acessar seus dados financeiros privados. Os usuários farão correções em seu histórico financeiro (por meio de um processo de verificação), monetizarão totalmente seus dados financeiros existentes e muito mais. A Pave tem um forte foco em segurança e privacidade do usuário, reforçada nos dias seguintes à confirmação da violação da Equifax.

Instigando Mudança

Duas coisas tem que acontecer.

Primeiro, um afastamento do uso de números da Previdência Social como principal forma de identificação. O país da Europa Oriental da Estônia está liderando o caminho na utilização de tecnologia blockchain para fornecer identificação segura para seus cidadãos. É claro que a Estônia tem uma população de 1, 316 milhão - cerca de 0, 35% da população dos EUA. Levaria tempo, mas os benefícios para os cidadãos americanos seriam surpreendentes.

Isso não é novidade. Rob Joyce, assistente especial do Presidente e coordenador de cibersegurança da Casa Branca, sugeriu recentemente que um sistema novo e melhorado deveria envolver tecnologias como um “moderno identificador criptográfico”. Um cartão de identificação estoniano contém um chip que requer dois códigos PIN. O primeiro autentica a identidade do cartão, o segundo atua como uma assinatura digital.

A segunda mudança é "simplesmente" trazer oportunidades de crédito de blockchain para os cidadãos e ilustrar por que a nova tecnologia supera a antiga.

O fim das agências de crédito como as conhecemos?

A violação de dados Equifax afetou quase todos os cidadãos adultos americanos. E mesmo enquanto escrevia este artigo, surgiram mais informações relacionadas ao vazamento. No Reino Unido, a Equifax estava apenas começando a enviar cartas pelo correio tradicional, apesar do vazamento ocorrido quatro meses antes. (Sem falar no fato de que a maioria dos residentes do Reino Unido afetados não tem ideia de que a empresa tenha seus dados.)

Mas é o fim das agências de crédito como a conhecemos?

Não é provável - pelo menos, ainda não. Infelizmente, a penalidade por incompetência de rank, uma série de violações de dados Mantenha-se com os vazamentos de dados mais recentes - Siga estes 5 Serviços & Feeds Mantenha-se com os vazamentos de dados mais recentes - Siga estes 5 serviços e feeds Leia mais, e falha após falha é… nada. Na verdade, os três executivos da Equifax que venderam enormes quantidades de ações antes que a violação de dados vazasse foram liberados de qualquer irregularidade, e a Equifax é protegida pelas leis corporativas. A única penalidade direta até agora é a enorme queda no preço das ações da Equifax.

Não há um clamber significativo para uma alternativa blockchain simplesmente porque a esmagadora maioria das pessoas não percebe que é possível, muito menos uma opção. Lobistas de agências de crédito também têm forte apoio. Nos dias que se seguiram ao vazamento da Equifax, a TransUnion (outra grande agência de crédito dos EUA) contratou vários novos lobistas. E os principais clientes dessas agências de crédito - bancos, credores hipotecários, profissionais de marketing e assim por diante - continuam lucrativos.

Até que haja um produto significativo ilustrando os benefícios de se afastar dos sistemas estabelecidos, eles estão aqui para ficar.

Você gostaria de receber uma alternativa de agência de crédito baseada em blockchain? As agências de crédito têm muito poder? Como devemos lidar com os números da Previdência Social no futuro? Deixe-nos saber seus pensamentos abaixo!

Crédito da imagem: phonlamai / Depositphotos